市场震荡中化工股强势反弹,金融板块逆势上扬;多只个股尾盘封板。

在资本市场风云变幻的背景下,3月17日的A股市场呈现出明显的震荡格局。早盘三大股指一度维持相对平衡,但午后加速下行,整体氛围趋于谨慎。沪指最终收跌,深证成指和创业板指跌幅更为明显,而上证50指数则小幅走高,显示出资金对蓝筹股的偏好。成交量较前一日有所收缩,市场参与度略有回落,但个别板块的活跃度为整体注入活力。这一天的市场走势,不仅反映了投资者对宏观环境的敏感,也凸显了结构性机会的显现。

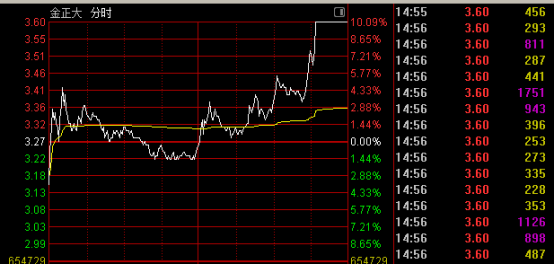

具体到板块表现,半导体领域遭遇重挫,多家企业股价大幅下探,显示出科技股的脆弱性。与此同时,保险、银行和券商等金融子板块逆市拉升,成为市场中的亮点。地产板块也表现出色,部分个股连续获板,化纤和绿色电力板块午后异动明显。化工板块尤为引人注目,金正大在尾盘直线拉升封板,三房巷实现多连板,赤天化等跟进涨停。这些动向表明,在大盘承压之际,资金正向防御性和周期性板块倾斜,寻求避险与反弹的双重机会。

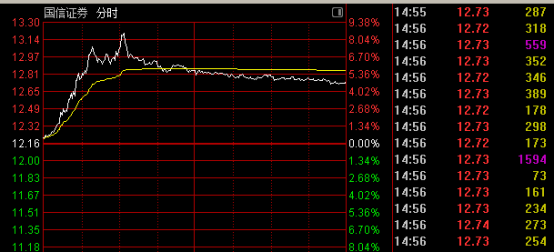

金融板块的逆势表现值得深入剖析。券商股盘中发力,国信证券一度领涨,东方财富和中信证券也表现出色。机构分析指出,在金融强国建设和资本市场改革的双重推动下,证券行业正迎来稳健增长期。货币政策环境的优化、投资者信心的恢复,以及中长期资金的加速流入,都为板块景气度提供了支撑。财富管理转型和金融科技的赋能,有望显著提升行业的整体效率和盈利能力。当前估值处于相对低位,使得该板块兼具防御性和进攻性,吸引了更多配置资金。

保险和银行板块同样跟涨,新华保险、中信银行和中国平安等蓝筹股走高。银河证券的观点认为,“十五五”规划为银行业提供了清晰的发展蓝图,通过制度完善和方向引导,推动行业从规模扩张向结构优化转型。综合化发展和风险化解机制的加强,将有助于改善定价秩序和实现估值重塑。政策面、基本面和资金面的多重利好,共同构筑了银行板块的配置价值。在当前市场环境下,这些传统金融股的稳健表现,为投资者提供了可靠的锚定点。

港股市场同样波澜起伏,耀才证券金融大涨,成为焦点。公告显示,蚂蚁集团的要约收购已获审批,预计不久后完成交割。这则消息刺激了股价的剧烈波动,盘中一度大幅上扬。公司作为被收购方,所有条件均已满足,市场对后续协同效应的预期升温。五一视界和迅策等个股也表现出色,尾盘拉升明显。港股的异动,不仅受本地因素影响,也与内地市场的联动密切相关,跨境资金的流动进一步放大了个股波动。

化工板块的活跃是当日市场的另一大看点。金正大尾盘涨停,潞化科技和三房巷连续封板,赤天化斩获多连板。分析人士指出,中东地缘冲突推升了原油和运输成本,煤化工、氯碱和磷肥等细分领域凭借成本或供给优势脱颖而出。龙头企业的自给能力和多元化渠道,形成显著的竞争壁垒。产品价格和价差的普遍上行,涵盖液氯、VCM、TDI和DAP等多种品种,聚氨酯和钛白粉等也面临涨价压力。国内扩产周期尾声,落后产能出清,叠加海外高能源成本导致的关停,供需格局持续改善,推动板块整体走强。

赤天化在公告中提醒,甲醇等化工产品价格具有周期性和波动性,后续可持续性存在不确定性。公司未开展对外出口,市场需求整体稳定,短期内不会对业绩造成重大冲击。尿素等主要产品价格保持平稳。投资者需理性看待此类机会,注意潜在风险。化工板块的强势反弹,不仅源于外部成本推动,也得益于行业内生动力,如供给侧改革和需求回暖的预期。这些因素共同作用,使其成为震荡市中的结构性亮点。

回顾当日市场,CPO概念股则出现跳水,新易盛、中际旭创和天孚通信等领跌,成交额位居前列,显示出热点轮动的迹象。绿色电力板块活跃,华电辽能和江苏新能涨停,化纤股中复神鹰创历史新高。整体而言,尽管大盘承压,但板块分化明显,资金在金融和化工间的切换,体现了市场的韧性。展望未来,随着政策红利的释放和经济复苏的推进,资本市场有望延续健康向上的态势。投资者应关注估值合理、基本面稳健的领域,把握结构性机会,实现稳健收益。

在这样的市场环境中,保持冷静和理性至关重要。短期波动虽不可避免,但中长期趋势向好。金融板块的低估值和高确定性,以及化工板块的周期性反弹,都为配置提供了思路。通过分散投资和动态调整,投资者可更好地应对不确定性。最终,市场的健康发展依赖于多方合力,包括监管优化和企业创新。这一天的行情,不过是资本市场长跑中的一瞬,值得持续观察和学习。