线上借款遇隐形陷阱:保险费用暗中扣除;综合成本为何居高不下。

当下,线上贷款已成为许多人应急融资的首选渠道,操作简单、到账迅速。然而,这一便利背后,却隐藏着让借款人措手不及的额外支出。记者从多位消费者反馈中了解到,一些平台在放款环节悄然捆绑信用保证保险,导致借款人无意中承担高额保费,而整个过程缺乏任何明确告知与同意。这种现象已引发社会广泛讨论,也促使监管部门进一步强化信息披露要求。

以赵先生为例,他在2022年至2023年间多次通过网贷平台借款,用于日常周转。平台界面设计流畅,借款流程看似无懈可击。但当他后来逐笔核对历史账单时,才震惊地发现,多份保险费用已被扣除。这些保单以他名义投保,却从未获得他的知情同意。没有独立投保页面、无需电子签名、无身份验证电话,甚至连保单电子版都未寄送。直到账单积累数年,他才意识到自己已成为这些“隐形保单”的投保人。这种操作手法隐蔽性极强,许多借款人直到还款后期才察觉。

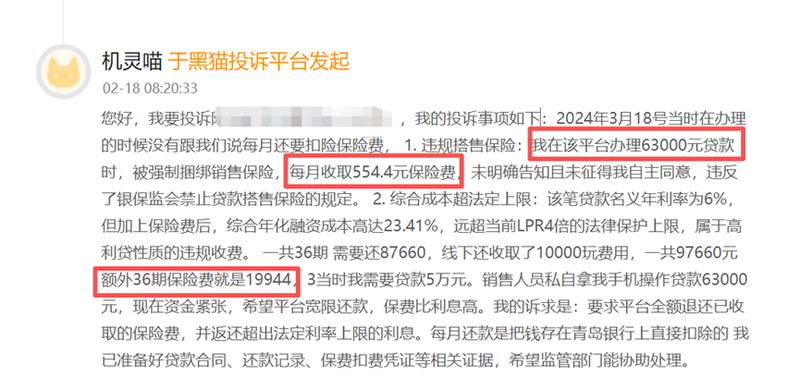

投诉平台数据显示,此类问题并非孤立。借款人常常在不知情或默认设置下,被强制加入信用保证保险项目。典型案例中,一笔6.3万元借款伴随近两万元保费,分36期逐月扣除,每月数百元不等。这些费用直接从放款或还款中划走,借款人难以察觉。另一借款人办理较大额贷款时,也遭遇类似情况,保费金额显著推高整体负担,而平台系统甚至出现开具发票困难等问题。

信用保证保险的设计初衷是为融资合同提供履约保障,帮助借款人提升信用水平,助力普惠金融发展。按相关监管要求,投保需遵循自愿原则,平台与保险公司必须单独提示保险条款、责任范围及潜在影响,并完成独立核保后交付保单。然而,实践中部分机构将保险嵌入贷款流程,绕过告知义务,导致借款人将保险费用误认为是贷款成本的一部分。这种变相搭售不仅增加借款人经济压力,还可能扭曲市场公平竞争。

法律专家分析,此类行为违背公平交易与消费者保护原则,容易导致综合融资成本畸高,偏离普惠金融本质。北京金融法院大数据研究也指出,融资性保证保险领域存在强制搭售、变相高息等隐患,可能放大金融风险。为此,监管部门已出台多项措施规范行业。特别是2026年3月联合发布的规定,强制要求贷款机构贷前展示综合融资成本明示表,逐项列明各项费用及年化水平,并提示无其他隐形收费。这将显著提升透明度,督促机构合规经营。借款人应养成审慎习惯,仔细查看费用详情,必要时咨询专业人士或监管热线,维护自身合法权益。

展望未来,随着监管框架不断完善,线上贷款市场有望更加健康有序。平台需加强内部治理,确保每项服务公开透明;消费者则需增强金融素养,避免盲目操作。只有多方共同努力,才能让金融服务真正回归便利与公平的本义,而非成为额外负担的温床。