利润下滑并非终局:保险巨头转型期的深度博弈与长期价值重构

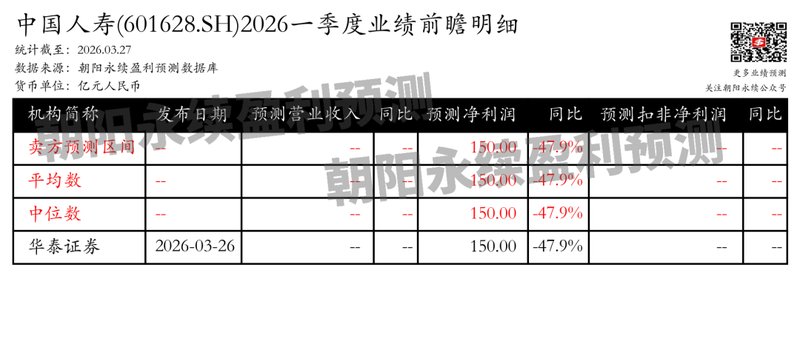

传统金融视角习惯于将季度净利润波动视为企业经营的晴雨表,然而,在宏观经济周期与保险行业深度转型的交汇点,这种线性逻辑显然已显滞后。中国人寿即将披露的2026年一季度业绩预期显示,净利润同比存在显著变动,但这并非孤立的财务数字,而是企业在负债端与资产端进行结构性调仓的必然产物。当我们剥离掉短期的财务噪音,才能看清保险巨头在周期波动中的真实航向。

周期视阈下的财务波动逻辑

短期利润的起伏,本质上是会计准则重塑与市场投资环境变迁的叠加效应。保险行业的商业模式核心在于“利差、费差、死差”的精细化运营。当前,中国人寿在个险与银保渠道的战略性调整,实质上是在进行一场关于“负债质量”的持久战。新业务价值(NBV)的增长逻辑,已从单纯的规模扩张,转向了对业务内在价值的深度挖掘与成本控制。

渠道结构的重塑与内生动力

在个险渠道,尽管面临新单保费的短期承压,但代理人结构的优化与优增新人比例的提升,标志着人力驱动模式正在向专业化产能驱动转型。银保渠道的爆发式增长,则验证了渠道多元化策略的有效性。这种双轮驱动的策略,旨在平衡不同渠道的客户需求与成本结构,从而在长期维度上降低负债成本,提升承保利润的稳定性。

资产配置与长期价值的平衡术

资产端的挑战主要源于权益类资产配置的波动性。随着权益资产占比的提升,投资收益率的敏感度随之增加,这在会计报表上表现为利润的波动。然而,这种配置并非盲目冒险,而是为了在低利率环境下寻找超额收益的必要手段。内含价值(EV)的稳健增长,足以证明公司在资产负债匹配管理上的战略定力,而非仅依赖于单一年度的投资爆发。

核心规律:穿越周期的韧性

保险企业的核心竞争力,在于其对长期风险的定价能力与负债成本的刚性管控。中国人寿在分红险转型中的负债成本优化,正是这一规律的微观映射。通过降低负债端的刚性成本,公司实际上是在为未来的利润释放积蓄势能。这种“以时间换空间”的经营哲学,构成了险企穿越周期的深层护城河。

未来展望:回归保障的价值本源

展望未来,金融保险业的竞争将从规模竞赛回归到价值创造。随着偿付能力监管体系的不断完善与市场需求的细分,具备长期主义经营理念的头部机构,将更有可能在存量市场中获取增量空间。投资者应更多关注CSM余额的变化与内含价值的持续积累,而非仅仅锚定于单一季度的利润数字。保险的本质是风险管理与长期资金配置,这一逻辑在任何市场周期下都不会改变。

战略转型期的深层观察

企业转型往往伴随着阵痛,尤其是将传统的粗放式增长转向精细化运营时,财务报表上的短期牺牲是必然的代价。这种牺牲实际上是对未来经营风险的提前化解。管理层在面对复杂多变的宏观环境时,展现出的战略定力,特别是对银保渠道与个险渠道的精准调控,反映了公司对市场趋势的深刻洞察。这种转型不仅是业务层面的调整,更是企业文化与经营理念的底层升级,旨在构建一个更具抗风险能力与长期盈利潜力的商业闭环。