【数据回测】四轮牛熊转换深度复盘:估值底判断的量化框架与实战法则

作为在二级市场摸爬滚打十余年的老兵,亲历过2015年那场刻骨铭心的去杠杆风暴,也熬过了2018年贸易摩擦引发的漫漫熊途。每次市场剧烈波动时,投资者最核心的困惑只有一个:这是牛市中的正常调整,还是趋势性的牛熊拐点?

回溯四轮牛熊转换的时间线与空间位

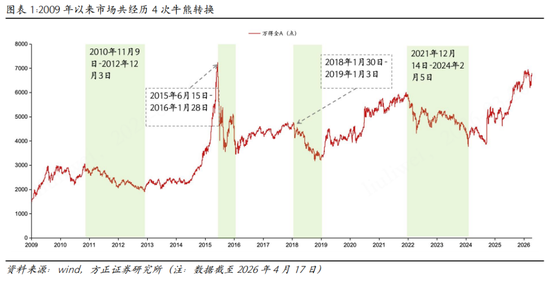

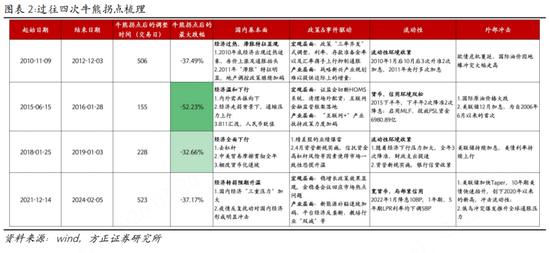

2009年以来,A股市场共发生过四次牛熊转换,时间节点分别是2010年11月、2015年6月、2018年1月和2021年12月。万得全A指数在四次转换中的回撤幅度均超过30%,这是判断牛熊转换的核心量化标准。

从时间维度看,2015年6月的熊市最为暴烈,155个交易日指数下跌52.23%;2018年1月的调整持续228个交易日,跌幅32.66%;而2010年11月和2021年12月的熊市则属于慢性杀手,分别在506个和523个交易日中缓慢侵蚀财富,跌幅为37.49%和37.17%。

牛熊拐点的三大前置信号

经过对四轮转换的系统性复盘,我发现牛熊切换存在三个前置信号:

第一,经济景气度回落与全A非金融ROE下行趋势形成共振。2010年11月与2018年1月的牛转熊发生时,经济景气度虽已回落但仍处于50荣枯线以上;2015年6月和2021年12月的转换则发生在经济整体位于荣枯线下方、景气度持续下行的阶段。

第二,流动性环境收紧形成双重压力。若国内流动性整体收缩,叠加海外流动性同步收紧,往往加速熊市调整。2010年11月美国启动QE2形成海国内外流动性错配,A股开始震荡下滑;2018年海国内外流动性共振收紧,熊市调整演绎相对迅速;2021年美联储加速Taper与国内流动性边际趋紧同步发生。

第三,估值泡沫化程度与催化剂匹配度。2015年6月的泡沫破裂源于场外配资严查,属于纯流动性冲击,创业板指、成长板块、消费板块和金融板块的下跌几乎全部由估值压缩贡献;而2021年的泡沫刺破则源于新能源补贴退坡、平台经济反垄断、教培双减等产业政策收缩,宏观政策仍有支撑,熊市调整持续时间更长。

当前市场的位置判断方法论

2025年的今天,A股市场正处于新一轮修复进程中。判断当前属于牛市调整而非牛熊拐点的核心逻辑有三个:

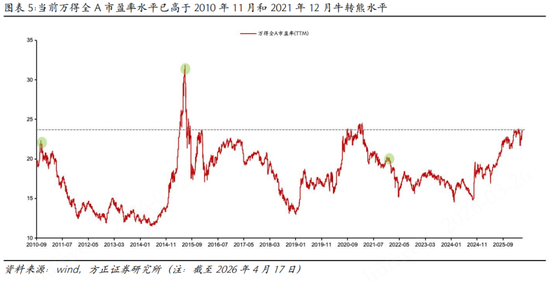

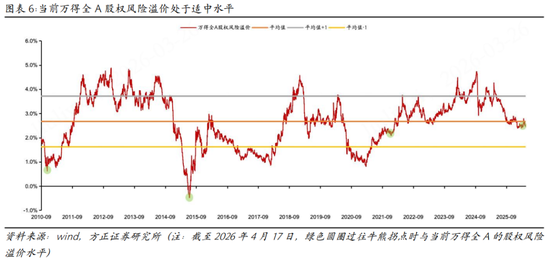

第一,美联储紧缩概率不大,海外流动性压力边际减弱。第二,国内处于前所未有的低利率环境,股权风险溢价水平适中,股票资产仍有不错的性价比。第三,盈利周期底部回升对估值水平形成支撑。

基于以上判断,A股在Q2将演绎牛市期间调整后的修复过程。

修复行情主线的提炼与实战应用

参考过往四轮牛市调整后的修复行情,主线演绎存在两种范式:

范式一为超跌反弹型。前期超跌板块遭遇错杀后,在筹码结构优化与产业周期共振的双重驱动下实现均值回归。典型案例如2010年的周期股、2021年的宁组合以及2025年的海外算力板块。

范式二为强者恒强型。产业周期并未中断的板块在调整期相对抗跌,随后在政策支持与资金面共振下延续强势。典型案例如2009年的可选消费、2020年的茅指数以及2019年的TMT板块。

对应到当前市场,修复行情主线建议关注两条线索:超跌反弹方向可关注HALO资产相关的核心资源(有色+化工)以及利空逐步出尽的恒生科技;强者恒强方向则聚焦算力硬件以及泛能源板块(新老能源+未来能源)。

实战检验清单

判断牛市中调整为牛熊拐点,需要满足以下条件至少两条:经济景气度与ROE双下行确认、内外流动性共振收紧、估值泡沫化程度达到历史高位区间。当前市场仅满足第一条的部分条件,核心矛盾仍在修复进程中。